摘要:这也在我们的预估范围内,为了应对极端的暴涨和降低交易所对我们的保证金压力,我们还在中期布局了反比例来long一些尾部的gamma期待实现暴富。最火的肯定是前阵子全国都在讨论的雪球结构的产品,这个产品的缺陷很多人都聊烂了,我就不赘述,我想聊的是,CEX的结构化产品,如果要突围,那么必须要1比传统的金融更灵活(毕竟这里是银行和澳门的综合体)2在流动性上不能输给defi太多(你去澳门买了理财不能上桌子了...

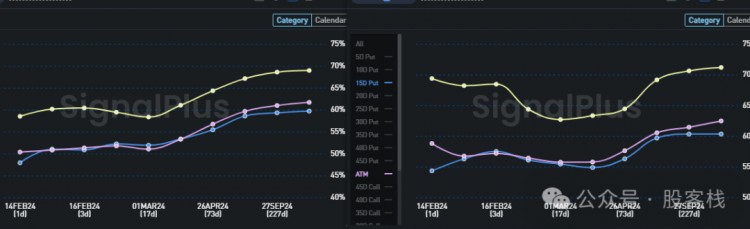

昨天btc太棒了。一波突破之前的高点,尤其是晚上美股开盘时,一波大宗交易让我震惊,净值被冲了好几点。幸运的是,今天早上vega曲面正常多了。我只是讨厌我昨天没有足够的保证金。(右边两个蛋糕的期权还是需要回归的,资金多的可以砸)

在大宗方面,主要原因是6月底,几个OTM迅速成交了几百件,累计达到几千件。直接把june的vega拉到原地。请注意,因为是假期,其实开盘口的远端流通性很差,June几乎是最好的。SEP在高峰期几乎不能打开任何列表,OTC大宗估计更难。

在这一消息的鼓舞下,美股开盘后,ETF也疯狂涌入,直接冲击了一把5万,朋友圈里不少合影留念。

回忆起去年和朋友们共进晚餐的时候,大家对经济充满信心,对大饼灰心丧气。今年立即180度大转弯。

那些觉得自己能打败别人的人被打败了。这是市场的铁拳。面对时代,个人选择总是大于努力。

因为我们的策略主要是反日历(这个策略我平时说的不多,线下课会重点讲),其实有效对冲了gamma的短期风险,把风险主要集中在远端流通性最好的点,所以在这种大规模上涨的时候会有一定的起伏。这也在大家的估计范围内。为了应对极端的飙升,减轻交易所对我们保证金的压力,我们还在中期安排了一些尾部gamma,以实现反比例的财富。。。

标题是,我们只是谈谈近年来证券公司和交易所的结构化产品。最受欢迎的一定是前段时间全国讨论的雪球结构产品。很多人都在谈论这个产品的缺陷,所以我就不重复了。我想谈谈CEX的结构化产品。如果你想突破,你必须

1比传统金融更灵活(毕竟是银行和澳门的综合体)

2在流通性方面不能输给defi太多(你来澳门买理财不能上桌?)

3必须考虑金融客户的理解能力(鳍和DNT是用户理解的结构化,所以最多比这两种产品更复杂)

第一点是,在某些地方,双币可以灵活赎回,动态价格等。,但这些都远远不够。因为第一个只是这类产品能卖出去的原因,而且离爆发还很远。什么是爆发?你的产品好到用户从其他市场冲进来买你的产品,这就是爆发。

例如,我的双币资产甚至是SELLL PUT,由于最低限额是交付相应的货币,为什么交付的货币数量不能作为货币本位的担保金? 购买其他相应的结构化产品作为抵押品?这样一套回报率是否直接上升?如果我没有成功收到,我应该是一堆U,那么我能把多余的U期利息打包成一个定期的商品来计算这里的实际占用率吗?虽然这两个比例在商品运行中是动态的,但这种计算方法允许用户使用双币作为自己的资产包,而不是锁定的保险箱。

CEX主动降低杠杆是可以理解的,但任何锁定客户流通但不想给用户带来利益(让用户探索)的行为都是逆潮流的。

对于商品的解释能力,目前新产品之所以没有破圈,是因为它们还是以投资银行一对一专业销售的方式进行设计,而不考虑简单是核心,所以你看到的只不过是华尔街卖的商品,拉到这里换个名字卖,不受欢迎是不可避免的。

如果我设计结构化,我会考虑以下方向

A 双向双币,但不利方向加保护锁定最大损失,双币支持自动再投资

B 所有的结构化产品都可以直接PLUS二次购买与其敞口对应的新结构化产品,可以理解为游戏的DLC?

C 部分结构化可以访问被计算为部分类型交易的保证金

D 推保底型ETF 一定的delta收入,按月清算,用户可以续投。(针对传统资金)

E 客户的确定性收入可以用来提前购买资产(相当于给用户选择鱼鳍收入的权利,你也可以考虑LONG的原始目标,你来LONG alt可以更猛)

F 牛市和熊市之间的价差U本位是一种非常适合用户打包的结构化产品。由于开仓时确定了赔率,可以提前设置止损点。

我在这篇文章中胡说八道。我是一个纯粹的外行。如果有一个broker用了以上想法,最好请我吃饭,可以帮你安利,哈哈哈

谢谢你的观看。请点赞。